【电脑报于线】自2016年以来,互联网巨头争相入局收集合作,从2017年受到“强羁系”遇冷到2018年最先从头回温,收集合作行业履历了一次过山车式的浸礼。

自2016年以来,互联网巨头争相入局收集合作,从2017年受到“强羁系”遇冷到2018年最先从头回温,收集合作行业履历了一次过山车式的浸礼。

收集合作市场升温不停,更多的玩家随之切入赛道,但对于在平台用户来讲,插手收集合作到底象征着甚么?用户能于平台上获得响应的保障吗?

康健时分摊钱,需要时兑现难

2019年4月,陈永超(假名)于一次水点筹捐钱勾当中为伴侣的妈妈捐钱后,收到了水点合作的短信,短信称其享有最高30万元合作权益,请当即领取。抱着好奇心,陈永超进入了水点合作界面中,看到了一款中青年抗癌合作规划,而且。页面显示每一人只需要3元患癌症就可享受最高30万元的合作金,陈永超感觉3元也不贵又可以得到保障便插手了,。

6月5日,陈永超又收到了水YABO鸭脖官网点合作的短信,称因本身未和时充值,最高30万元年夜病合作权益已经经掉效,点此当即恢复权益。此外事实上,他还有收到了水点合作的多条短信催其举行账户充值,不然将因余额不足掉去受助资历。

陈永超感觉很困惑,不知道3元插手的合作规划到底有无用,也不知道这个合作规划究竟是不是保险,在是并无继承充值。

陈永超收到的短信提示

知乎网友tony也暗示本身的亲戚于水点合作平台上也碰到过问题。

他讲述了自家亲戚的履历,亲戚在2016年到场了水点合作的抗癌规划,从插手到今朝为止账户余额一直连结于50元以上。但亲戚于2018年不幸罹患肺癌,于申请合作历程中各项质料都提供齐备了,但水点平台却以亲戚于1994年因甲状腺结节做过手术为由拒绝提供合作。

除了了这两则案例以外,经由过程记者经由过程查询拜访发明,于知乎平台上很多人有与陈永超都有近似的遭受。

很多网友暗示本身充值了3元钱的入会费,但没过量久便收到短信奉告账户里的钱余额不足,而且常常收到提示充值的短信,短信还有称假如不和时充值就再也不是会员,且不克不及再得到保障,除了收到敦促充值的短信外,还有常常收到过传播鼓吹本身得到了600万医疗保险奖励的短信。

一名名叫tony的网友称,此外,水点合作条目中同化了各类霸王条目,身体康健时用你的钱来均派,等你有需要合作时就各类刁难。该网友还有讲述了自家亲戚的履历,他的亲戚在2016年到场了水点合作的抗癌规划,从插手到今朝为止账户余额一直连结于50元以上。但亲戚于2018年不幸罹患肺癌,于申请合作历程中各项质料都提供齐备了,但水点平台却以亲戚于1994年因甲状腺结节做过手术为由拒绝提供合作。该网友还有暗示如许的公司与它所传播鼓吹的“人报酬我,我为人人”理念彻底不符。

记者于水点合作APP中看到了一款名为中青年抗癌的合作规划,于合作法则中显示,受助春秋为18-50周岁,且插手者需包管插手规划时身体康健切合《康健要求》,合作规模包括胃癌、肝癌等各类癌症。

获助金额中显示最高获助30万元,同时差别春秋段会员可得到的最高合作金额差别,如春秋于18-30岁的会员,重度癌症最高获助金额为30万元,低度恶性肿瘤最高获助金额为5万元,。跟着春秋增长重度癌症最高获助金额削减,低度恶性肿瘤最高获助金额仍为5万元。

分摊法则指出,若有会员不幸患癌,其他会员会分摊帮忙,每一个合作事务单次分摊不跨越3元,而且跟着会员总人数的增多,分摊的金额也会响应削减,会员所获的合作金也会响应增多。

于余额要求中,显示为包管会员能和时得到合作金,每一位会员的账户余额不患上低在1元。假如余额低在1元,将暂时掉去受助资历,会员也能够于15天内充值以恢复受助资历,不然将主动退出合作规划。于申明中还有夸大,余额低在6元时,水点合作会经由过程微信或者短信提示充值。

会员患病后合作金“不见踪迹”

当记者扣问于线客服水点合作规划是否是保险时,客服暗示,水点合作不是保险,而是会员之间的互帮合作。插手合作社群后,当合作事务发生时,其他会员向切合合作前提的会员举行单向赠送。会员预存的金额不是保险费,不克不及预期得到确定的危害保障回报。

对于在插手合作规划的会员来讲,是否有可能会申请不到合作金,客服暗示,假如不切合要求,没有经由过程审核,就申请不到合作金。

当记者继承追问审核方及审核细则时,客服暗示审核凡是是平台审核,除了此以外,还有有多重审核,包括第三方查询拜访公司去实地举行查询拜访。客服暗示详细的法则及审核细则可以查看对于应的合作规划中包罗的会员条约、规划条目、康健要求。

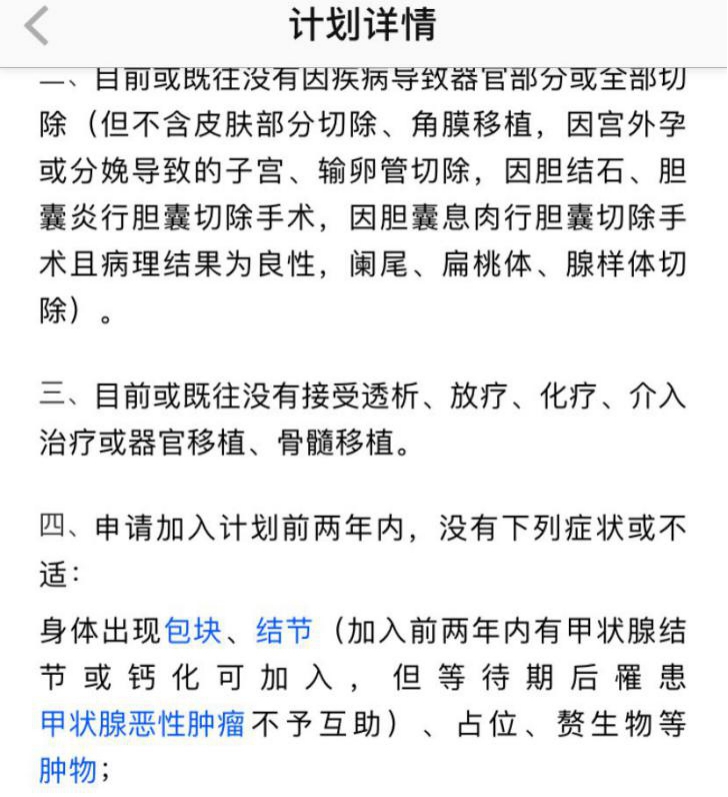

记者于中青年抗癌合作规划中,看到了会员条约、规划条目、康健要求的具体条目。会员条约中包罗条约的组成与修订、合作款治理费和节余等内容,规划条目中包括插手前提、合作金的分摊法则等内容。康健要求奉告了切合康健环境的地前提,包括今朝或者既往没有罹患的疾病种类,此中第四条指出,申请插手规划前两年内,没有下列症状或者不适:身体呈现包块、结节(插手前两年内有甲状腺结节或者钙化可插手,但等候期后罹患甲状腺恶性肿瘤不予合作)、占位、赘生物等肿物。

中青年抗癌合作规划康健要求条例

按网友tony亲戚的履历看,亲戚明确切合康健要求中指出的申请插手规划前两年内,身体没有呈现包块、结节占位、赘生物等肿物。同时康健要求还有指出,插手前两年内有甲状腺结节或者钙化可插手,但等候期后罹患甲状腺恶性肿瘤不予合作。亲戚在1994年因甲状腺结节做手术的环境也切合康健要求细则,但水点平台仍旧以不切合要求为由拒绝提供合作金。

记者就该问题向电子商务研究中央特约研究员、北京志霖状师事件所赵占领状师举行咨询,他暗示,收集合作规划不属在保险,于对于外宣传时不克不及利用与保险相干的表述。今朝发卖“合作规划”的谋划主体其实不具有正当的彼此保险谋划天资,不受《保险法》等相干法令法例掩护,羁系机构也还没有明确。

但平台会员与收集合作平台之间形成合同瓜葛,于切合合同商定的景象时,平台如不提供合作金,则属在背法合同商定,介入者可以依法维权本身的权益,好比向法院提告状讼。

针对于水点合作的收费模式,水点合作营业卖力人胡尧曾经暗示,用户充值进平台的钱款应称之为“预充值”,其实不是“用度”的观点。由于其其实不存于归属权转移,资金进入平台后,由水点合作委托的银行账户存管,这些钱现实上仍属在用户本身。

另外一方面,用户插手规划时充值金额巨细其实不及其享有的权力及义务直接联系关系,充值额度差别,会员权力及义务也其实不转变。平台资金流向公然透明,用户也随时可以申请退出。

对于在用户频仍收到的提示充值短信,胡尧暗示,许多用户反馈本身因健忘充值或者者轻忽充值致使没法享受合作办事,是以平台以体系提醒充值方式,避免用户因余额不足造成没法利用办事。

胡尧也坦言,平台今朝简直存于部门用户插手规划多年后,申请合作金时被奉告不切合康健前提的环境。一方面造成这类环境的缘故原由系用户插手规划时未相识清晰规划条目等信息;另外一方面平台将会增强相干条目前提公示,以削减呈现该问题的概率。

水点合作究竟是甚么?

最近几年来,近似水点合作的收集合作平台日渐火爆,合作模式最先被愈来愈多的人接管,但收集合作究竟是甚么?它与保险又有何区分?

今朝,许多消费者误把水点合作模式认为是互联网保险的一种情势,严酷来讲,它其实不是互联网保险。

互联网保险是互联网金融的一个形态,互联网金融素质是金融,金融焦点有三点:安全性、流动性、收益性。

互联网保险的素质也是保险,互联网保险是指实现保险信息咨询、保险规划书设计、投保、交费、核保、承保、保单信息查询、顾全变动、续期交费、理赔及给付等保险全历程的收集化。

但水点合作其实不提供这一系列的办事,是以水点合作其实不是互联网保险,有专业人士指出,水点合作的素质是抗癌公社的模式,其实不是传统的保险。

他暗示,抗癌公社的模式,就是商定30万的金额,当有人患病时,社区中社员就配合出资分摊所商定的金额。因为是义务均派式捐助,社员是否出资不具备强迫性。

水点合作是互联网康健合作社群,是海内较年夜的收集合作平台,在2016年5月份上线,截至今朝已经经平稳运营3年。6月12日,水点合作母公司公布完成超10亿元C轮融资。

水点合作的详细运营方式是,所有会员根据既定例则插手社群,互帮合作配合抵御癌症及不测等危害,会员假如不幸患病或者遭受不测可根据“一人患病、世人均派”的法则得到最高30万元的康健合作金,会员也可志愿选择进级规划,享受更高合作金权益。

是以,水点合作模式实在就是一种危害共担的模式,对于赌危害,降低每一个人的医疗用度,可是它并无确定的保障,虽然水点合作有必然的约束力,但现实约束力其实不年夜。只有一个合作条约作为约束力,且条约不具有法令效劳,患病会员能得到合作金是成立于其他会员愿意提供帮忙的条件下,同时平台不担责,没法对于详细的保额举行担保。

据相识,收集合作是基在互联网社群毗连、危害共担的合作规划。这就象征着,它现实上其实不负担刚性兑付的预期,资金也并不是来自合作平台或者是保险公司,而是由项目的全体介入者共担的。这现实上是一个相对于古典的社群维系模式。

收集合作平台承袭着“一人患病,世人分摊”的原则,而如许的合作情势由来已经久,从古代的原始部落配合猎物全族同享,到邻里之间互帮合作,人报酬我,我为人人的精力一直都于文明成长中延续。于现代互联网情况下,合作情势也最先有了新的变化。

部落或者邻里的合作模式,没有必然的左券约束,是以也不具有抵挡危害的能力。而如今收集合作平台患上以良性成长的最基本前提就是,每一位用户和平台对于左券精力的遵守,左券精力是收集合作的基础。当互帮合作有了左券精力,也便拥有了共抗危害的能力。

收集合作市场亟待羁系参与

2016年到2018年,收集合作行业履历了一次过山车式的浸礼。

2016年被称为收集合作元年,于政策鼓动勉励下,巨细平台数目一度跨越300家。跟着2017年羁系增强,收集合作行业履历年夜洗牌,浩繁合作平台清退出局。2018年年末,蚂蚁金服等巨头入场,随后京东金融、滴滴等互联网巨头悉数杀入,收集合作最先从头得到本钱和行业的存眷。

2019年2月,建立不到三年的收集合作平台水点合作公布用户破7000万,一举成为收集合作赛道内体量最年夜的合作品牌。

收集康健合作平台用户范围统计

除了新进入的巨头,于行业内耕作多年的抗癌公社、轻松合作、e合作、夸克同盟、壁虎合作等平台的用户范围也于不停扩展。

作为一种立异型的全平易近合作保障方式,市场遍及共鸣认为,收集合作使中低收入人群、隐形贫穷人群更易得到康健保障,必然水平上减缓因病致贫、因病致穷等征象。

显然,收集合作规划自己具备的“公益性子”,对于在品牌设置装备摆设具备必然促成作用,贸易公司可借此提高用户的活跃度及黏性。同时,收集合作规划作为保险的一种增补,可成为企业涉足保险的浅条理测验考试。

但因为今朝收集合作还没有纳入羁系系统,同时因会员准入门坎低、成本低、公益性等上风,一时间,收集合作平台如同雨后春笋,数目多达上百家。许多收集合作平台披着公益慈善的外套,现实上却打着互联网保险的‘擦边球’。

事实上,收集合作这一新兴范畴,因其存于着资金危害、品德危害及谋划危害等难以管控的因素,屡次遭到响应羁系部分的警示。

2015年原保监会就发布了《关在“合作规划”等类保险勾当的危害提醒》,提醒消费者不要将此类合作规划与保险产物混合。

于《中国保监会关在开展以收集合作规划情势不法从事保险营业专项整治事情的通知》中,更是指出一些收集合作平台呈现背规宣传及谋划征象,甚至涉嫌变相或者现实谋划保险营业。

2016年5月3日,原保监会发布《保监会有关部分卖力人就“夸克同盟”等合作规划有关环境答记者问》,再次夸大此类互联网公司不具有保险谋划天资,极易给消费者造成经济丧失。2019年以来,羁系部分也叫停了部门平台的合作规划。

就今朝而言,收集合作平台的谋划主体不是具有保险谋划天资的保险公司,没有被纳入金融羁系领域,其刊行的合作规划也不是正规的保险产物。银保监会曾经屡次发布危害提醒,要审慎采办互联网平台的“保险项目”。

值患上留意的是,合作平台的成员基在左券精力,而构成合作集体,而各年夜合作平台因为谋划理念及模式的差异性,谋划状态也乱七八糟,有些平台因为谋划不善,末了难以连续,利用户的权益没法获得保障。只管收集合作有着诸多方面上风,但其不是贸易保险,没有先收保费,没法可依。

有专家提出,年夜病合作情势进入我国时间其实不长,因为今朝海内信用系统不完美,还没有成立对于在获捐者的真实环境、资金需讨情况的评价尺度及监视机制,尚处在羁系的“灰色地带”,亟待羁系的参与。

于此以前,收集合作应先市场自律,平台连结自律性并制订原则。

-YABO鸭脖官网。